唱空美股失败,美股牛市很稳

来源于:英为-推荐

发布日期:2025-07-08 16:09:46

- 虽然就业市场趋缓,但增长势头未止。

- 以科技股为首的「美股七巨头」业绩亮丽,成为市场反弹的主力。

- 「美股七巨头」的盈利表现仍然领先其他指数成分股及环球市场。

- 资金虽然从美股转投欧洲和亚洲新兴市场,但这只是资产重新配置,并非全面撤资。

- 美元近期偏软反而有利美国出口及跨国企业盈利,消除了早前的市场隐忧。

- 近期有关债务、赤字、关税、通胀、战争、特朗普等的负面论述,其实都是在迎合投资者的悲观心理。

- 不少媒体不断强调「美国例外已经结束」,但调整反而为后市上升打下基础。

尽管市场上不断有人唱衰「美国例外论」,但牛市仍然持续。2025年初,投资市场情绪急转直下。美国贸易政策朝令夕改、债台高筑,加上美元表现疲弱,种种因素都动摇了美国在环球市场的领导地位。4、5月间股市大幅下挫,更令「美国经济优势论」开始动摇,以「七巨头」为首的龙头科技股更是跑输大市。

4月的股灾源于特朗普总统于4月2日宣布的「解放日」全面加征关税政策。新措施几乎殃及所有行业,股市应声从高位大泻近两成,进入技术性调整区域。过去两年股市连升两成,这波跌势令媒体趁机大做文章,唱淡唱衰之声不绝于耳。PineBridge、渣打银行和iA Global Asset Management等机构纷纷发表报告指出,随着全球资金流向改变,美国例外论已不复存在。连法兴银行的Alain Bokobza也警告说,市场信心不足或会令资金持续撤出美股。

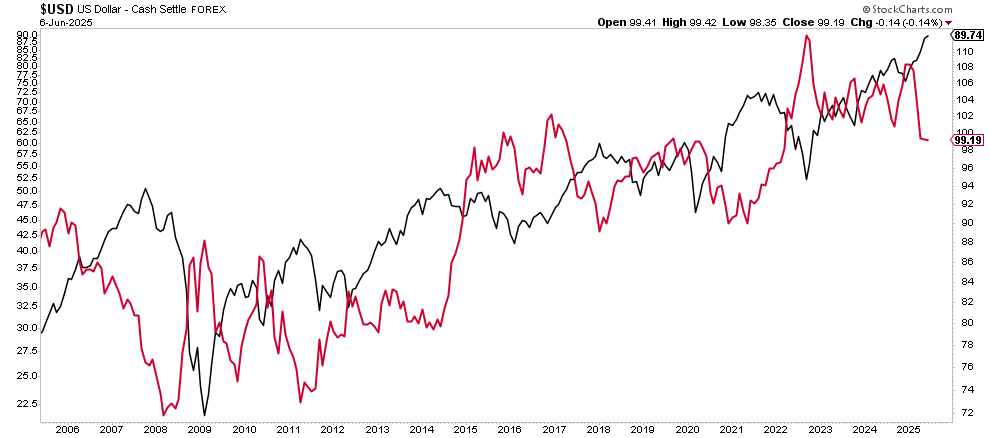

资金外流与美元指数走低息息相关,这直接打击了国际投资者在美国市场的回报。当美国本土股价下跌,美元同时走弱,海外投资者的回报便会遭受双重打击,这也解释了为什么这两类资产会呈现负相关。

美元走势图

虽然资金确实在全球市场重新布局,让欧股今年跑赢美股,但这是否真的意味着「美国经济例外论」已经过时?

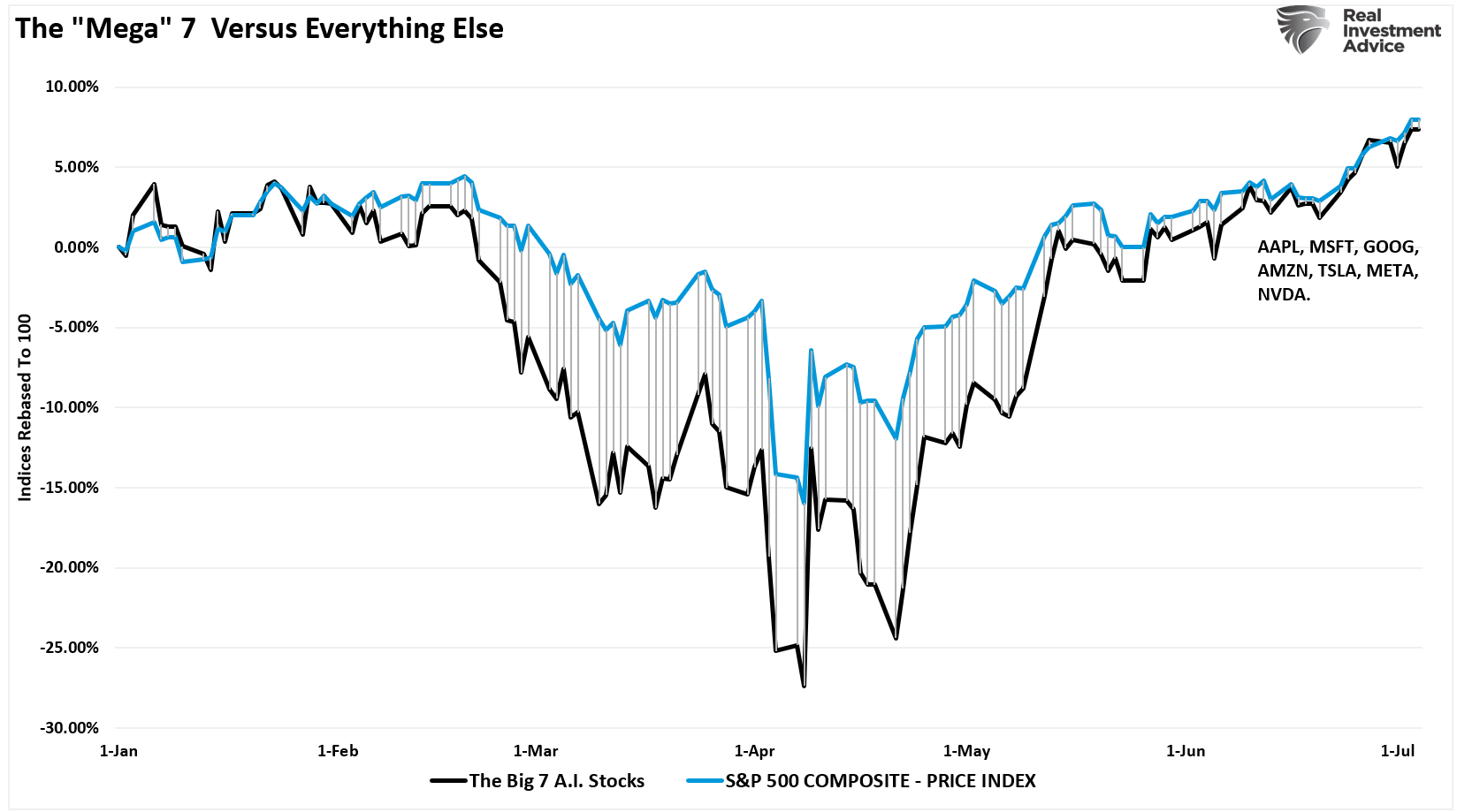

市况逆转,形势乐观尽管市场忧虑「美国例外」不再、国债高企、美元走软及关税等问题,但美股竟从4月低位急速反弹。带头反弹的,正是早前被媒体唱淡的那批股票。

美股七巨头vs标普500的表现

技术走势与市场悲观情绪截然不同。经过连番急挫后,股市在4月中开始强势回升。4月9日公布的90天关税休战消息,令标普500指数单日弹升9.5%,是2008年以来最大升幅。

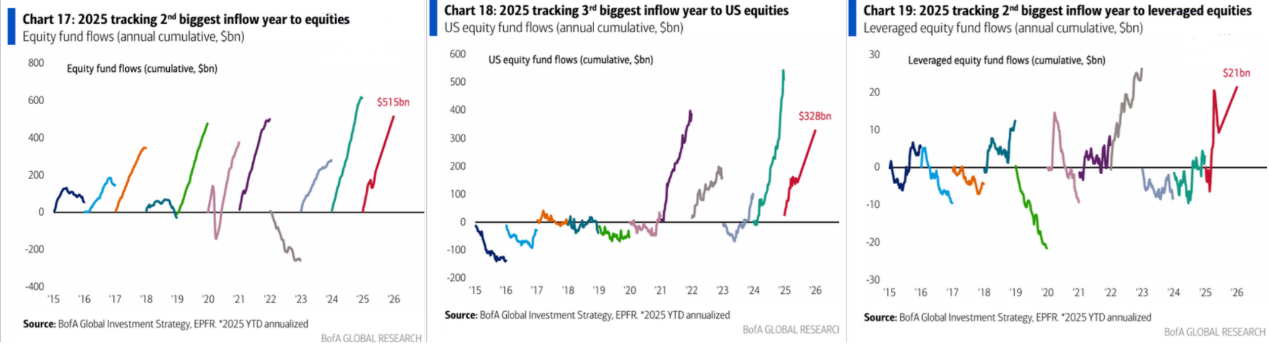

一个重要观察是,「股票双重痛苦交易(Dual Equity Pain Trade)」交易反而推动了这波升市。4月时不少机构减持美股,造成持仓不足,结果引发反向资金流入,尤其是流回优质美股。摩根大通认为,股市很可能再创新高,基本面也支持这个看法。最新的#BullBearReport显示,散户大量买入美股(5150亿美元),同时210亿美元投入「杠杆」。

流入美股的资金

我们在4月7日曾指出,这次反弹在意料之中。市场回调冲散了投资者过度乐观的情绪,为「好消息」推动股市造好创造了条件。原文如下:

「不管这次股灾会否演变成更大规模调整,目前的低迷市况往往意味着短期调整将近尾声。虽然之后市场可能继续向下,但在此之前必定会出现明显反弹。市场随时可能借故反弹,最快下周就有机会。」

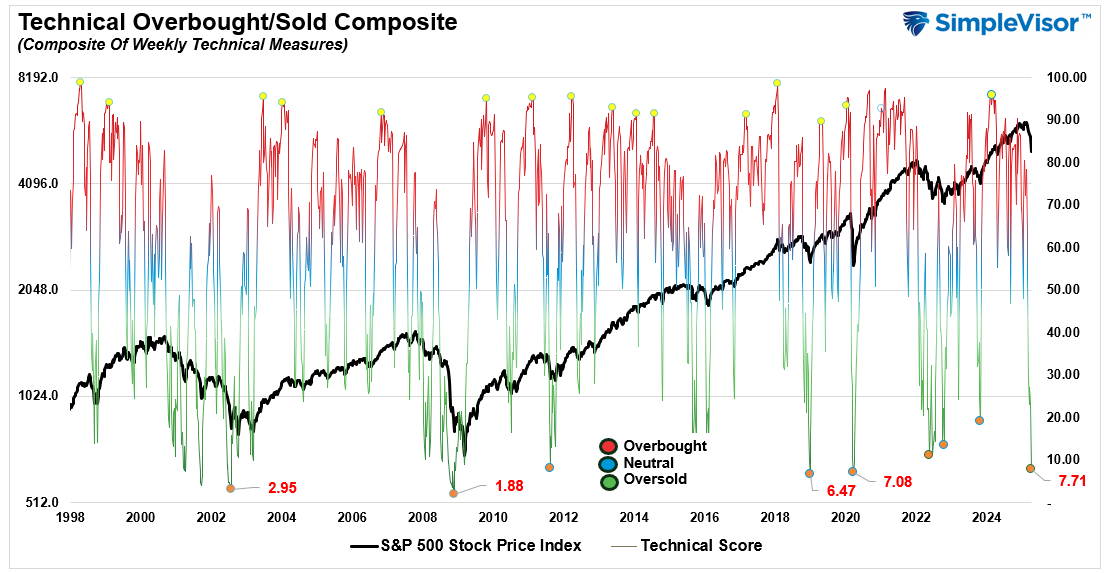

技术超买/超卖综合指标

这轮调整发挥了正面作用,让投资者情绪从亢奋转趋谨慎,为延续牛市创造了条件。

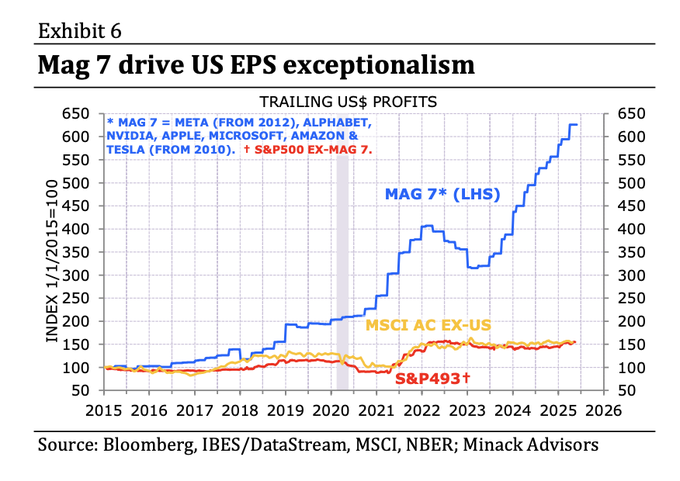

基本面也支持市场的强韧表现。虽然就业市场趋缓,但6月仍增加了14.7万个职位,有报道指欧洲增长前景更佳,但「」的盈利表现仍然领先其他指数成分股及环球市场。(数据源:@eggswhite)

美股七巨头在美股市场的EPS显然遥遥领先

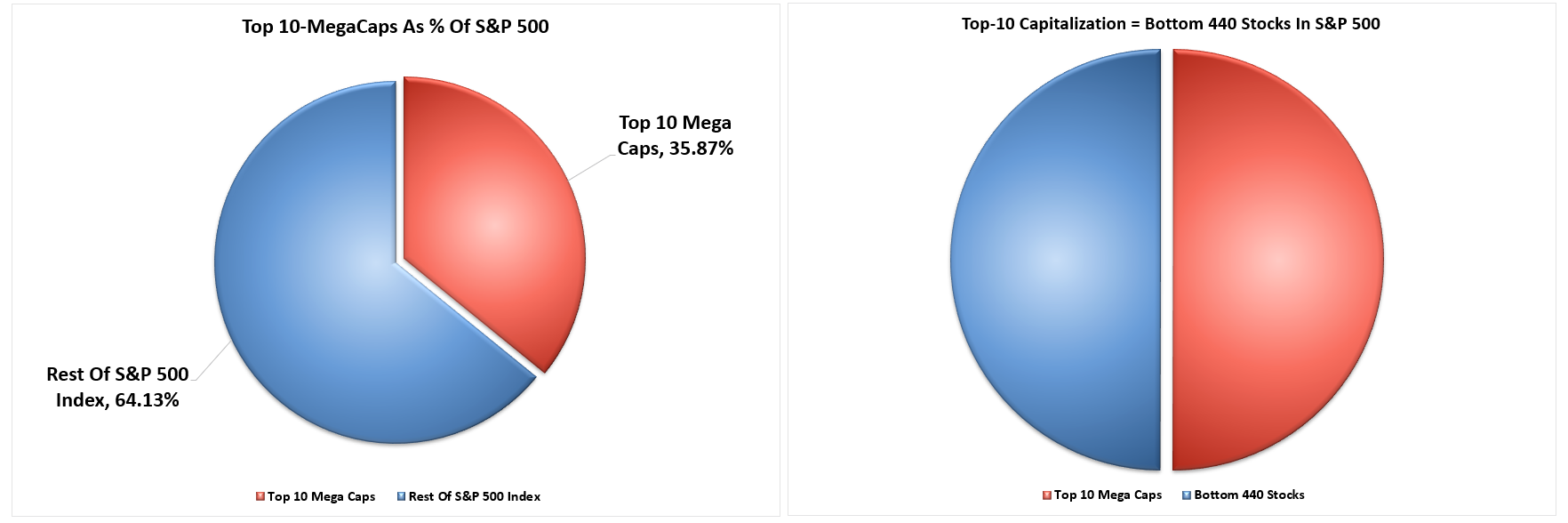

自5月以来,这七只股票已为市场带来超过2.4万亿美元的升幅。由于它们在标普500指数中比重甚高,每投资1元就有36仙流向这些股票。首10只成分股对指数的影响力,更等同其余440只股票的总和。

市值前十的超大盘股

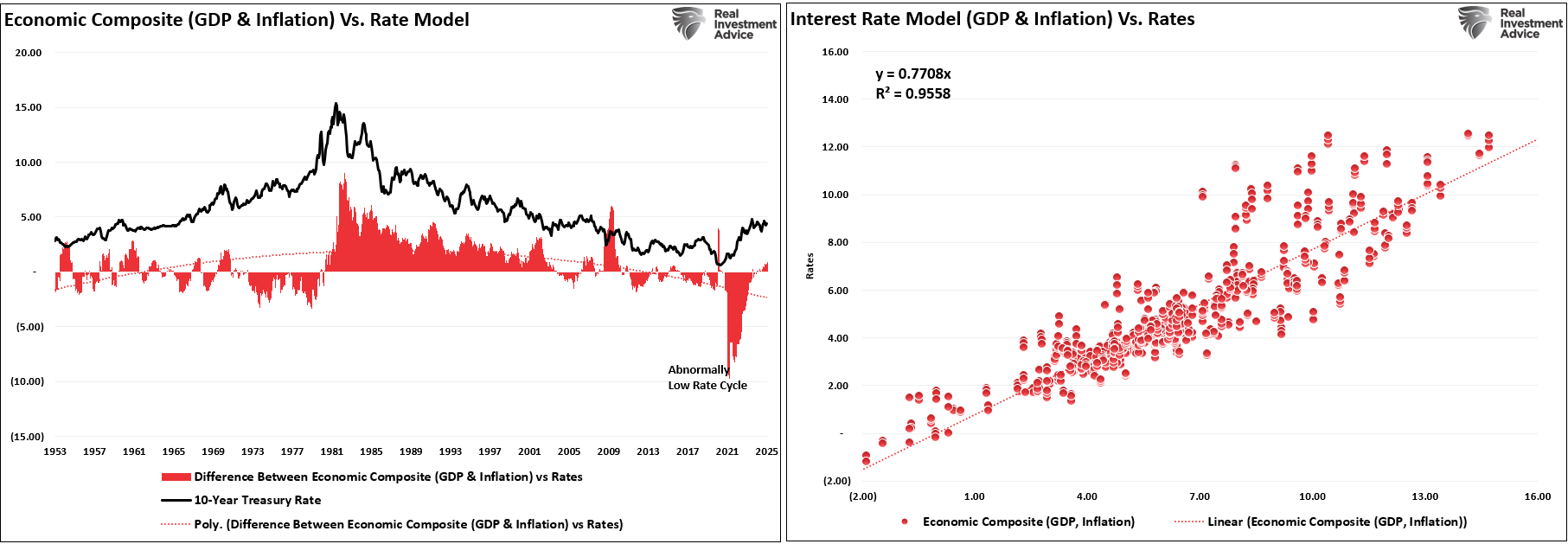

经济数据方面,通胀正在降温。核心通胀率维持在2.3%左右,债息亦趋向稳定。长债息率徘徊在4.5%,反映市场已从恐慌中恢复,利率已回到配合目前经济增长和通胀水平的正常区间。(左图比较了现行利率与经济增长及通胀利率模型的差距。)

GDP 与 CPI 与利率模型

「股票双重痛苦交易(Dual Equity Pain Trade)」交易继续支持大市向好。4月时大量机构减持美股后持仓不足,反而引发反向买盘,特别是回流优质美股。摩根大通预计股市极可能创新高,基本因素也支持这个看法。

全球资金流向也带来影响。与此同时,美国科技股、人工智能和大型增长股持续获得资金青睐,显示美国的竞争力依然强劲。

技术分析:牛市格局依然稳健市场纵有唱淡美国之声,但多个利好因素仍支撑着近期的升势:

- 4月市况调整为估值降温,纾缓过热现象,建立技术支持

- 美国经济数据稳健,包括就业、企业盈利及通胀等

- 机构调整投资部署,带动优质股回购潮

- 环球资金虽有重新配置,但未有撤出美国市场

- 美联储态度审慎,有助稳定市场信心

我们此前还指出,短期市况波动总会引来各种解读。

「市场长期总能消化所有坏消息,这点对投资者最为重要。近期有关债务、赤字、关税、通胀、战争、特朗普等的负面论述,其实都是在迎合投资者的悲观心理。从长远来看,那些为了『规避风险』而不敢入市的人,最终损失了大量财富。说到底,不投资的借口总是存在,市场论调会改变,但大市走向不会。」

实际标准普尔500指数

这些因素股价早已反映。从走势看,市场不但保持了自2022年10月低位以来的上升轨道,更在见到稳定迹象后加速上扬。大市突破重要均线、再创新高,加上「死亡交叉」逆转,种种迹象都显示多头力量仍然占优。

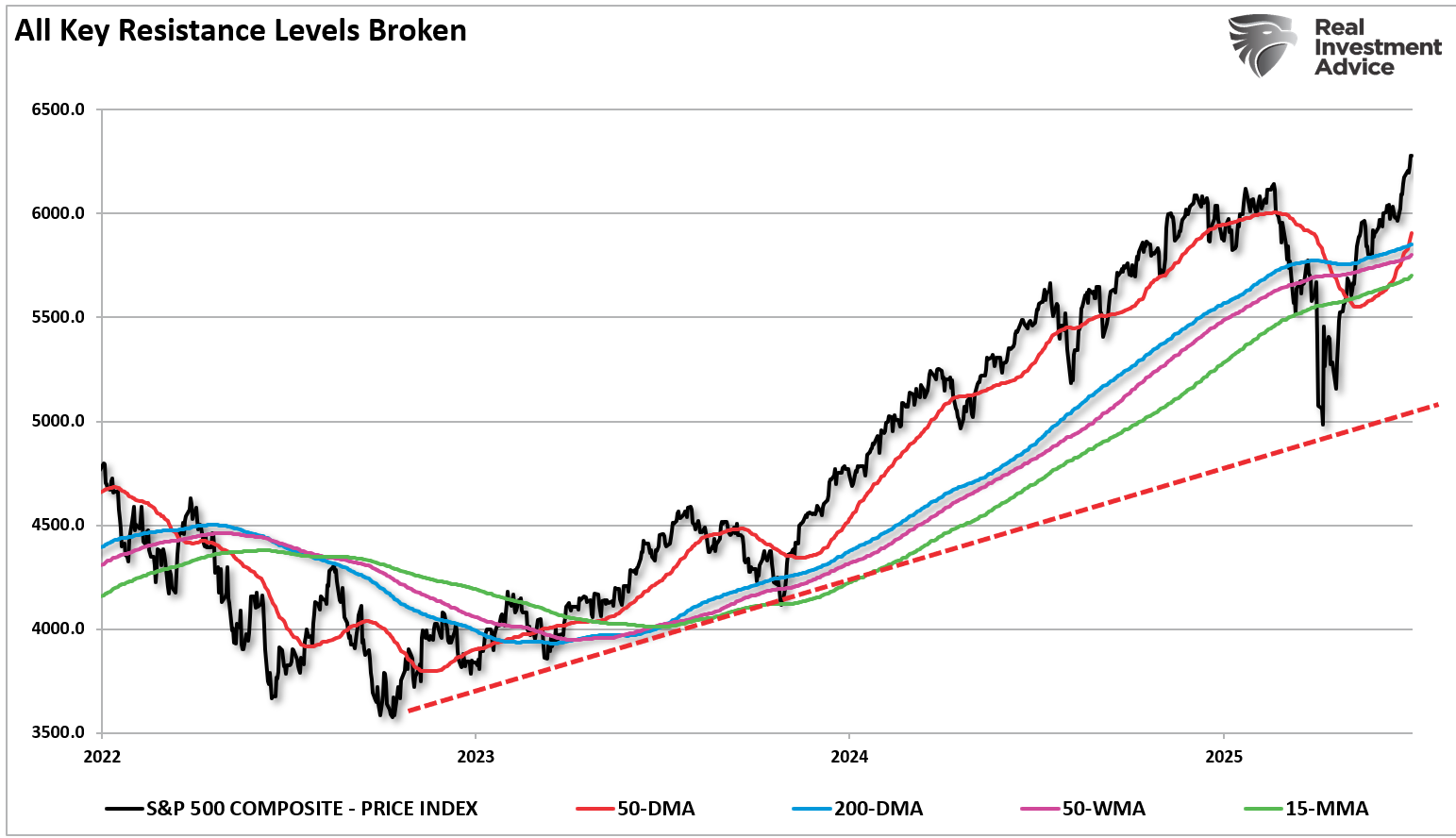

标准普尔 500 指数与 50 和 200 日移动平均线 (DMA)、50 周移动平均线 (WMA) 和 15 日移动平均线 (MMA) 的比较

突破主要阻力后,市场气氛转好但未见过热,说明4月「解放日」带来的调整已经过去,牛市仍在持续。

净看涨情绪(Z 值)对比标准普尔 500 指数

尽管不少媒体不断强调「美国例外已经结束」,但这次调整反而为后市上升打下基础。技术走势印证了这一点,就业和企业盈利等基本因素也支持这个看法。那些受负面消息影响的投资者最终会发现,实际数据并不支持看淡论调。3、4月市况虽然波动,但这次健康回调为市场降温,反而令牛市根基更稳。

不论是选择「超级七雄」、优质周期股还是分散投资基金,市场前景仍然乐观。就如我们谈论市场论调时所说:

「这并不是叫大家在熊市或金融危机来临时袖手旁观。投资者确实应该因应市况管理投资风险。但大部分唱淡的说法,在投资界不过是过眼烟云。」

市场上永远不乏新闻和分析师建议你先等一等。这些忧虑可能有道理,但根据情绪而非理性作决定,往往会带来投资损失。

七月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。