从《GTA6》看游戏股的预期炒作

来源于:英为-推荐

发布日期:2025-07-03 10:12:16

最近一段时间,游戏行业翻转之声不绝于耳,不仅仅是支持游戏公司的政策多了起来,游戏板块超额收益也越来越多。

回想过去,整个行业是不见兔子不撒鹰,有销量流水,不行,得有利润。有利润也不够,得分红,因为游戏股缺乏持续性,小公司给个10倍PE就差不多,有高分红才能证明利润是真的,才能获得一点估值溢价。现在总算是靠产品预期就能涨了。

原因还是在于行业低迷太久,而游戏行业想象力丰富,一个产品就能救活一家公司,在当前追求题材和事件驱动爆发的行情,这样的困境反转模式胜率挺高。

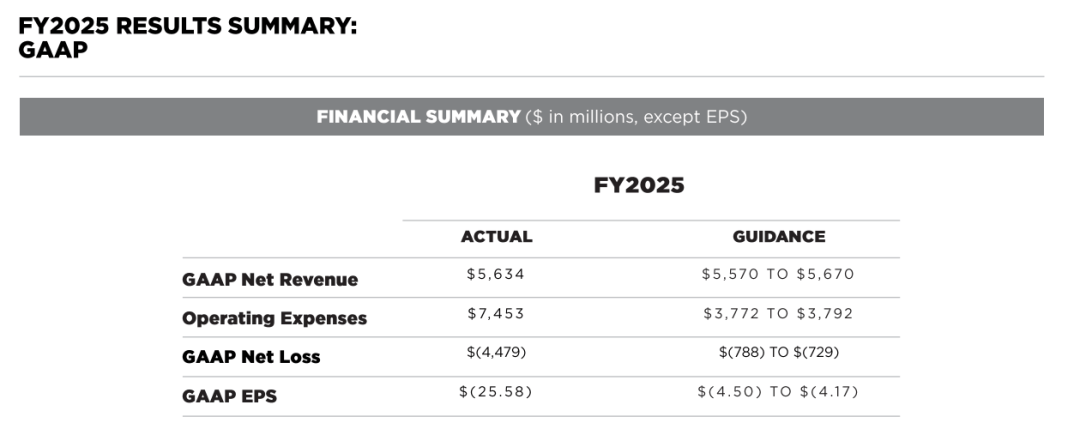

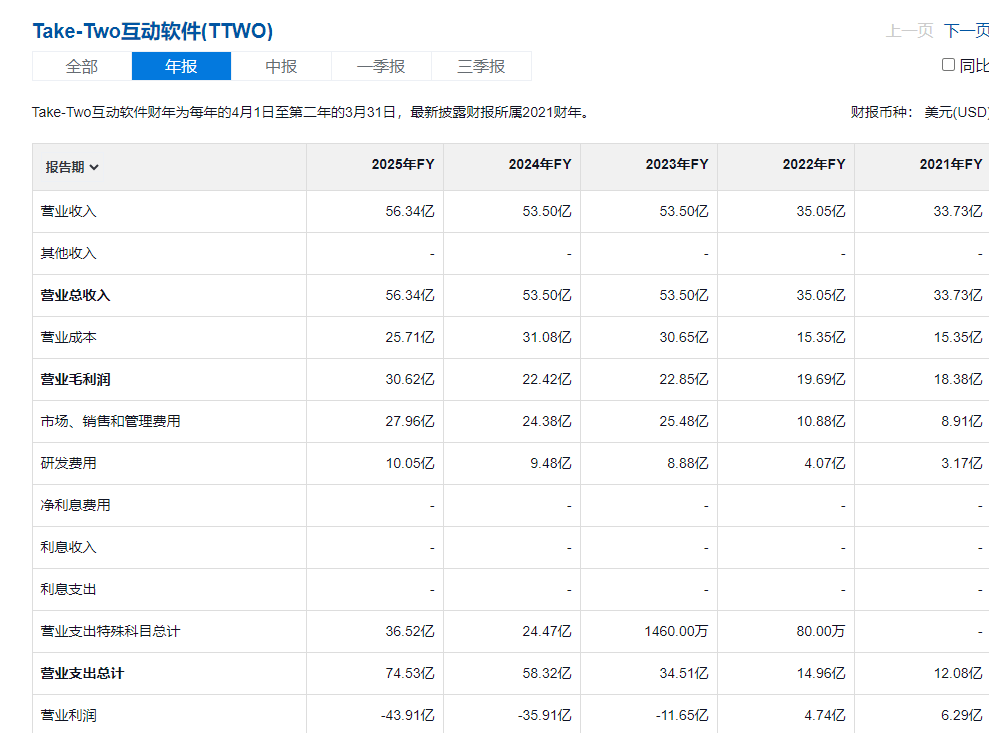

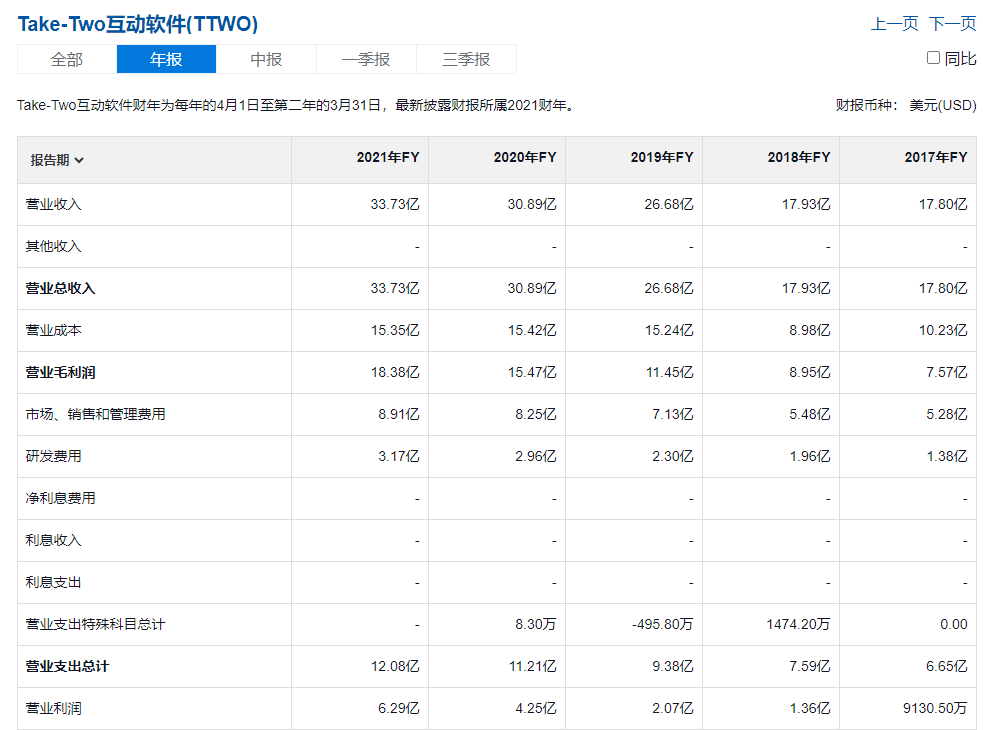

目前还是先看到作为头部游戏股的T2的基本面变化,在公司公布了去年业绩后,就一路狂飙。从24年底到现在,股价翻了1倍,在美股也算是表现强劲了,主要推动的因素就是《GTA6》。

稳定在55亿美元的营收,没有《GTA》新品,都能支撑得起公司一定规模的内在价值。老产品如《GTA5》和《荒野大镖客2》,去年还能实现销量回春,2K的几款游戏依然是拥趸众多。

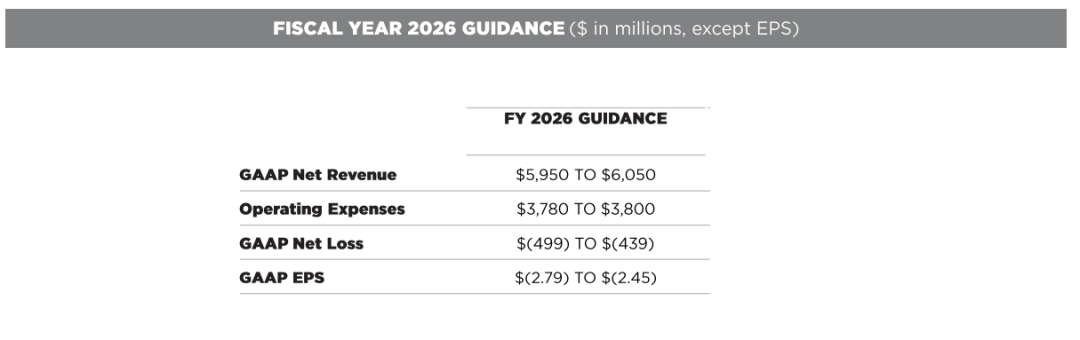

但可惜的是利润没有回正,即使扣除了商誉减值因素,nongaap还是亏,2026年预期利润也是亏。

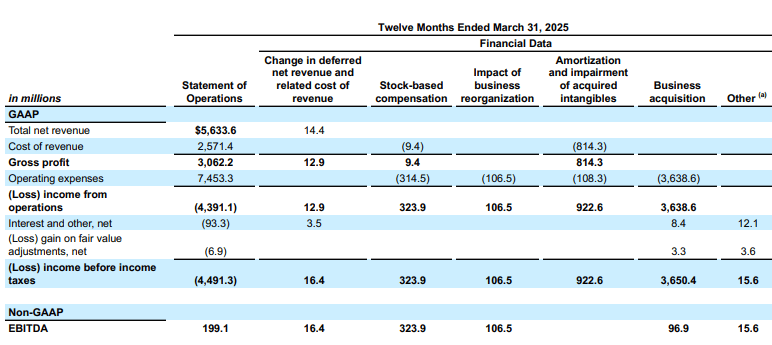

投入《GTA6》研发是需要较多资金不假,但游戏行业向来是轻资产高净利,尤其对于50亿美元营收的T2,《GTA6》的研发也不至于一年消耗几十亿。公司的成本控制能力还是不行,毛利率也只有60%不到,财报只能说好坏参半。

公司真正的问题仍然突出,现金利用能力不佳,这个是长期性的,T2公司做产品很强,但是长期来看,公司利润不算很高。

花127亿收购Zynga,比《GTA5》整个生命周期的利润还多。

这个收购显示了公司做手游的决心,但目前公司尚未取得任何突破。而这笔并购发生在21年牛市巅峰,估值奇高,7倍PS,当时Zynga还是亏损的,纯粹就是美国上市手游公司的稀缺性溢价罢了。放到现在,《GTA5》

这笔收购公司让背上不少负债,并且还带来大幅商誉减值,收购除了做大营收和造成巨幅亏损外,看不到任何业务上的帮助。

这笔收购甚至拙劣得有点像是公司管理层在通过收购洗钱。

公司确实是要打上估值折价的,公司此前股价也是在《GTA6》预期和公司管理层的扣分上拉锯,上下不得,区间震荡多年。

但5月2日公司公布《GTA6》跳票以来,股价就有点不寻常了,首先是一天收复跌幅,大家丝毫不介意这个兑现点拉到了明年。

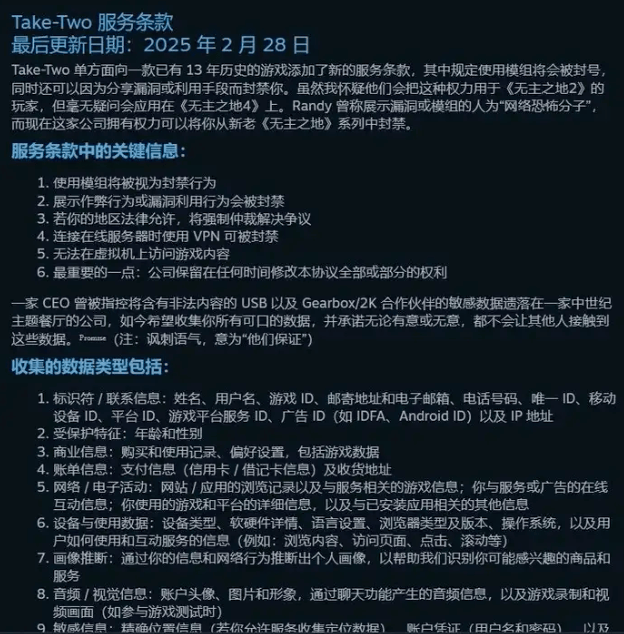

而在这段时间,还发生偷数据门,5月底,公司旗下2K工作室被曝在用户同意协议后,将在运行时记录电脑各类数据,获取信息,里面甚至还包含用户的网络浏览记录及能搜集到的软件聊天记录。

尽管这是一个行业普遍存在的乱象,但居然偷到了聊天记录,还是有点过分了。

这一事件发酵后,后果就是公司的多款游戏在Steam上被密集打上了差评。财报预期是平稳的,但是发生在这个事件之前。

知道T2很想做好手游,互联网化,但是这种偷数据的方法显然有问题。

大部分的游戏公司都经受不起这样的利空,但公司股价还是继续新高了。

这折射了,当前游戏股预期待反转的因子被无限放大加强,而现实的财务状况不佳甚至经营上的坏消息被完全无视。这与当前行情火热有关,也跟《GTA6》稀缺性有关,但给到了更多游戏股炒作的信心。只要预期没有落地,一切上涨都说得通,利空都不是事。

游戏股利润可以跃迁式爆发,不是一步一个台阶,同时,其模式具备高净利润率的潜力。换言之业绩持续性差,一个产品周期过去,行业地位就有可能出现头部到无名之辈的掉落,但反过来也成立,基于这样的特质,游戏属于先天炒作困境反转的圣体。

这跟医药股很是相同。但游戏行业不好在:行业集中,寡头,逆袭更难,游戏的质量跟开发投入挂钩,靠新产品颠覆巨头的事例很少,而医药股巨头份额不集中,大型制药公司专攻商业化,两者可以合作,小公司也是跟小公司竞争。

基于这些优点,游戏板块逐渐走强也有一些合理性。不少即将通过新游戏大幅改善业绩的游戏公司,也开始了牛市之旅。

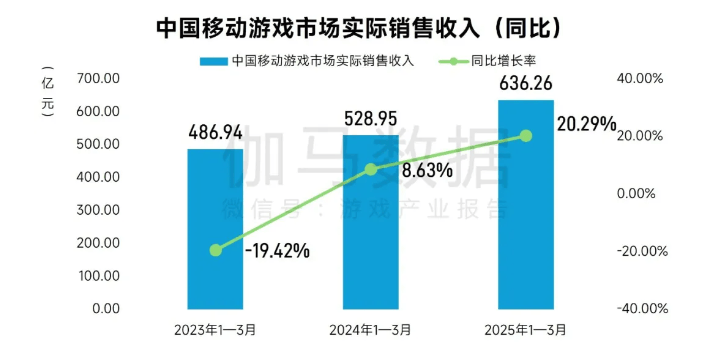

从行业宏观来看可以确认国内市场基本进入复苏轨道,这里面的驱动因素还是后疫情。毕竟行业增速已经低了两年了,今年以来这类悦己的文娱消费一直热度很高。

而今年以来,版号发放也新高,2025年累计发放了800款版号,有机会接近2019年的版号峰值,版号限制初衷是实现行业精品化,减少换壳模仿,让那些模仿剽窃创意的路子失效。

不过业内指出,版号发放变多并不是因为放松了审批要求,而是达到质量标准的游戏变多了。

在一个版号发放缓慢的状态里,博弈新产品爆发,实现困境反转的逻辑就弱了,因为连版号都见不着,不确定的时间是很难去下注的。

版号的释放,基本不会再被卡,使得目前大部分游戏公司披露的新品顺利落地成为常态。但这也是个双刃剑,市场还是这个市场,随着版号通过率变高,那么已取得版号的产品成为爆品的概率就变低,因为分母多了,这其实是一个预筛选机制。

回到相关公司的涨幅上,过去几年不怎么涨,新产品爆发+老业务稳定估值推动的修复不少,而单纯从纸面数据看,不少游戏股也确实算得上低估值,只有10来倍的PE。

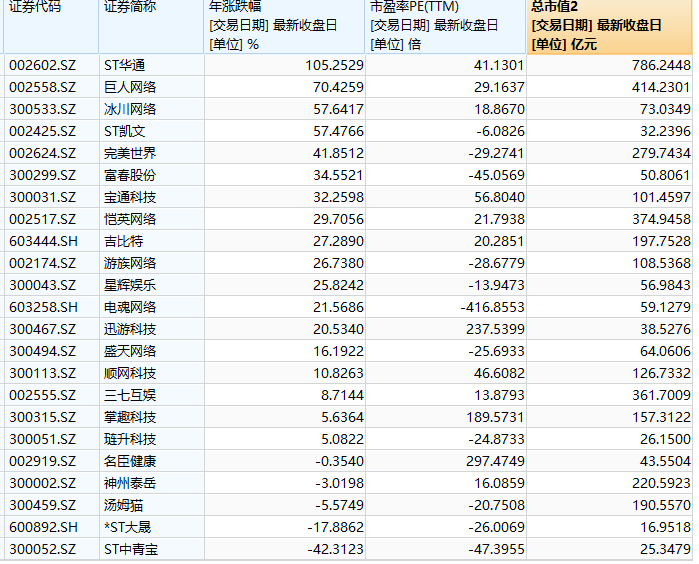

比如世纪华通 (SZ:002602),曾经的A股头部游戏公司,在被抓到财务造假后赋予了ST,18-22年4年业绩都有水分,当然现在利润是否可信存疑,但《无尽冬日》一款游戏收入确实高,也让公司成功回到行业一线,业绩大幅增长中,PE暂时在快速优化,ST的头衔又是困境反转的代号,即使是市值偏大,仍是涨幅第一。

从这里能看出,游戏股的回归并不是那种单纯的小盘流动性冲击而来的,而是有一定逻辑,大股票涨得顺畅的。如果一家亏损的ST的游戏公司说未来一年都没有重磅产品计划,说再多也没有用。

参照T2,存量业务有一定估值基础,新业务带来较高预期是更抗跌的,无论世纪华通、巨人网络、完美世界,都跟这个类似,其中新业务>旧业务是最重要的。

所以世纪华通和完美世界 (SZ:002624)的逻辑更强,而巨人网络 (SZ:002558)的新游还不足以产生超越原有利润的能力。

港股多是行业内的底部公司,老业务能给估值的公司不多。

新业务随便讲讲故事,似乎都能让跌惨的股价大幅修复。看到涨幅榜中的小盘股,百奥家庭互动 (HK:2100)、友谊时光 (HK:6820)和中旭未来,其中百奥甚至没有新游戏,中旭未来也只是靠持有世纪华通的股权回暖。

但这类上涨确定性的逻辑不多,而且港股很多小股票的年涨幅也是血流成河,这仍然是赢少输多的游戏,靠流动性差炒起来的小盘股,一天就能还回去。

友谊时光靠新品《暴吵萌厨》在免费榜榜首的表现短暂大涨,但目前看,新产品已经上市,面临新品见光死的问题困扰,正如《GTA6》那样,不落地的预期才是好预期,哪怕延期。

心动的上涨则跟A股等头部公司类似,都是行业地位较高的公司,有一定基础业务估值,新品也多,估值也靠谱。问题同样是,新产品也很难大于旧业务,但这是一家特殊的公司,带着互联网平台的叙事。

当然,其中能看到的行业趋势是,小公司逆袭不易,更多是中腰部公司向头部冲击,底部公司向上很难,《黑神话》是激励了行业热情,但却提升了整个行业的素质和制作质量要求,换言之,一款可以准入市场的合格游戏,制作成本大幅提升了,靠几千万逆袭的故事越来越少,现在这个门槛来到数亿,而对于十几亿市值的游戏公司来说,数亿的投入,就是让它们all in一款游戏,这真是一道困难的选择题。

当下游戏股的复苏,只是结构性的,这也符合行业优胜劣汰规律,相比小盘股,中等规模公司才是此次困境反转的主力。

由于市场对题材炒作和事件博弈的青睐,行业短期必然过于乐观的情绪,这个炒作窗口过去后,回撤甚至打回原形是普遍的。

但是抛开这个市场情绪对估值的影响,一些股票仍能在市场情绪不好的情况下,靠预期的利润兑现,继续维持向上的可能。

这些公司基本满足有基准业务,有底线估值,经历过困境,而上涨则完全取决于新产品有多超预期,比如世纪华通的《无尽冬日》和《kingshot》的持续性验证,比如完美世界的《异环》能不能真的成为加强版《原神》,心动的产品则是每款稳定成功的战绩能否持续。

它们基本满足几个特性,首先有跨越层级的可能,然后有可判断的底部,重要的是预期可持续,可持续预期包括产品将上市、产品稳定再推新成长的期待等。但背后都代表着行业地位可能得跃迁。

不可否认,整个游戏行业仍在集中。尤其是Ai化后,行业出现工作室一步登天,但大公司的效率也是史诗级加强,腾讯网易如今能够同时运作10来款的3A级别大游的开发。行业只有创意和规模两个爆发路径可走。

所以对于游戏股的行情,重要的一点是,不要看得过于长远。可持续的预期比产品定性分析重要。

七月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。