美国经济的长远忧患:美国政府赤字的负乘数效应

来源于:英为-推荐

发布日期:2025-06-11 16:37:56

一些人非常恐惧赤字,并大肆警告,庞大的债务会加剧赤字,最终拖累美国破产。对此,我们认同赤字是很重要的问题,但背后的逻辑与大家想的不一样。

George Gammon最近的一则推文简明扼要地说明了我们的看法。当有人将美国的赤字与日本相提并论时,他响应道:

「美国债务的问题不会在国债市场上显现,而是会在实体经济中浮现⋯⋯就如日本一样。」

详细来说,政府债务是没有生产力的。因此,。这听起来或许有违常理,因为政府支出确实能直接刺激经济,带来实时的经济提振。

然而,随着时间推移,如果赤字真能促进经济增长,为何过去四十年来赤字不断扩大,GDP增长却持续放缓?

正如George Gammon所说,日本经济已陷入停滞数十年。罪魁祸首是一场大规模金融泡沫,之后政府为了应对其影响而大量增加支出。我们和他一样担心,赤字的真正代价会损害我们的经济福祉。

以下图表摘自我们此前的文章,显示美国的r*(与经济产出和生产力增长相符的利率)呈下降趋势,同时美国联邦债务相对GDP的比率则不断上升。

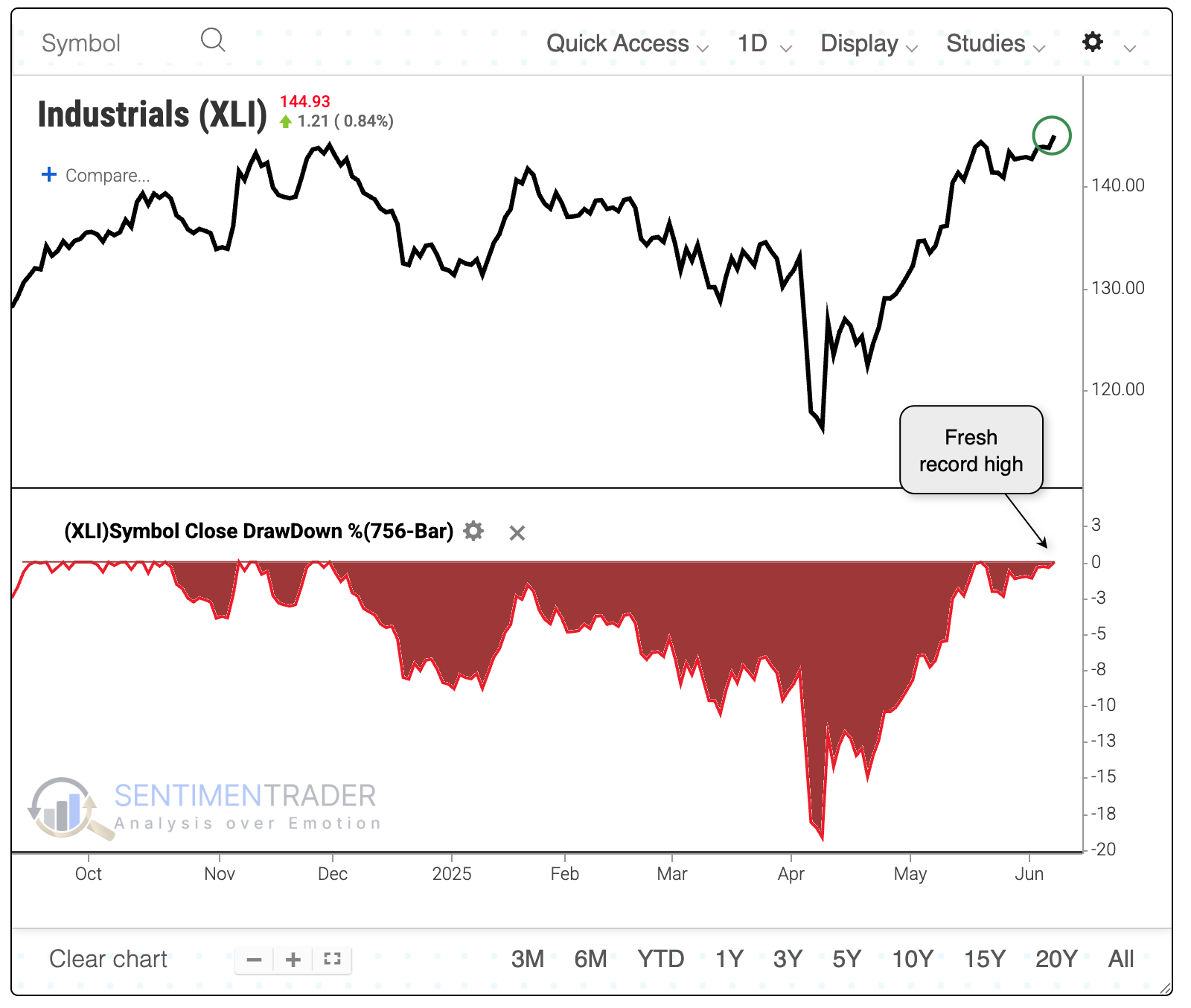

我们近期指出,美股接下来很可能会冲向历史新高,有一个板块正带领这波升势。

「其中一个板块已创下新高,这应该是个好兆头。在主要的标普 500指数板块中,工业股率先突破新高。其他板块(包括标普500指数本身)则仅至少比各自的高位低1%。」

美国工业股ETF XLI走势图

「工业板块包括生产和分销资本财货、提供商业和专业服务,以及运输服务的企业。除了制造业外,该板块还涵盖废物处理、数据处理和保安等商业服务。

运输是另一个重要范畴,当中包括从事物流、航空、铁路和航运的企业,它们在货物和人员流动方面扮演着关键角色。工业板块对经济周期非常敏感,通常在经济增长期扩张,在衰退期收缩。其表现往往被视为整体经济的晴雨表。」— Perplexity

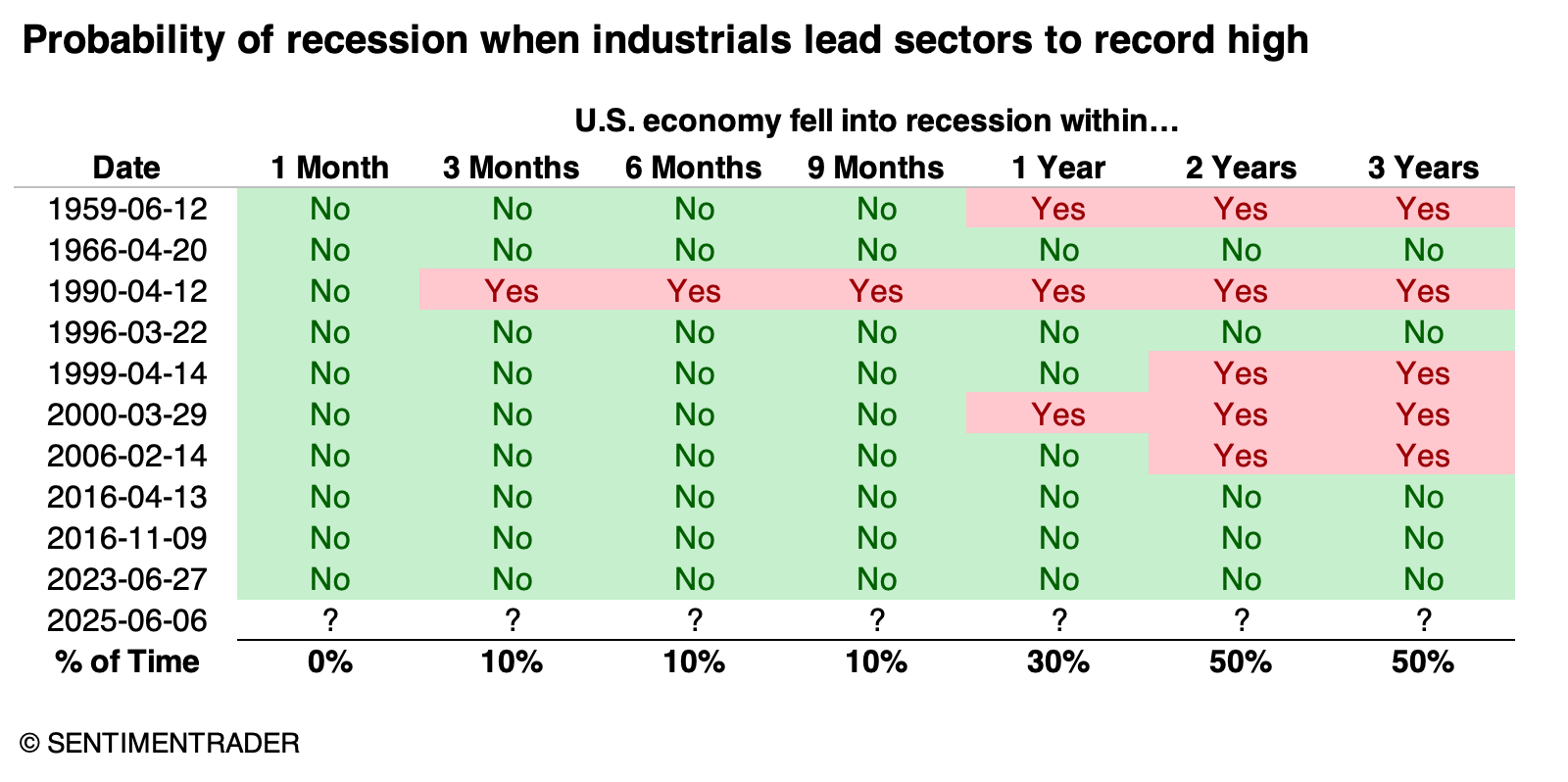

「这理应是经济以至股市的利好信号。从下图可见,情况大致如此。当工业板块率先创出新高时,美国在随后九个月内只有一次陷入衰退。不过,在那之后的几个月内又出现了两次衰退,其中包括2000年互联网泡沫见顶时的严重衰退。」

衰退概率

值得注意的是,工业和科技股的飙升,主要是由市场对人工智能发展所需基建的投机性押注所推动。

然而,这些板块目前在多个层面都呈现超买,意味着可能需要一段「降温」期。从历史经验看,市场倾向从投机性投资转向较保守的押注。如果未来数月经济增长持续放缓,市场或会重新审视高贝塔值股票的盈利增长前景,转投更具防御性且增长稳定的股票。

如前所述,带动工业板块的股票主要与建设发电厂和军事防御(现届政府的优先事项)有关。因此,从涡轮机到核电站、控制系统和防御系统等相关科技股都呈现超买。

从相对表现来看,GE Aerospace (NYSE:GE)和波音 (NYSE:BA),连同GE Vernova (NYSE:GEV)、雷神 (NYSE:RTN)和霍尼韦尔 (NASDAQ:HON)正领跑市场。

我们认同这些公司的发展需求,然而此领域中许多公司已经极度超买,且偏离长期均值。投资者虽可物色心仪的目标公司,惟仍需耐心等待回调时机,以更理想的价格逐步建仓。

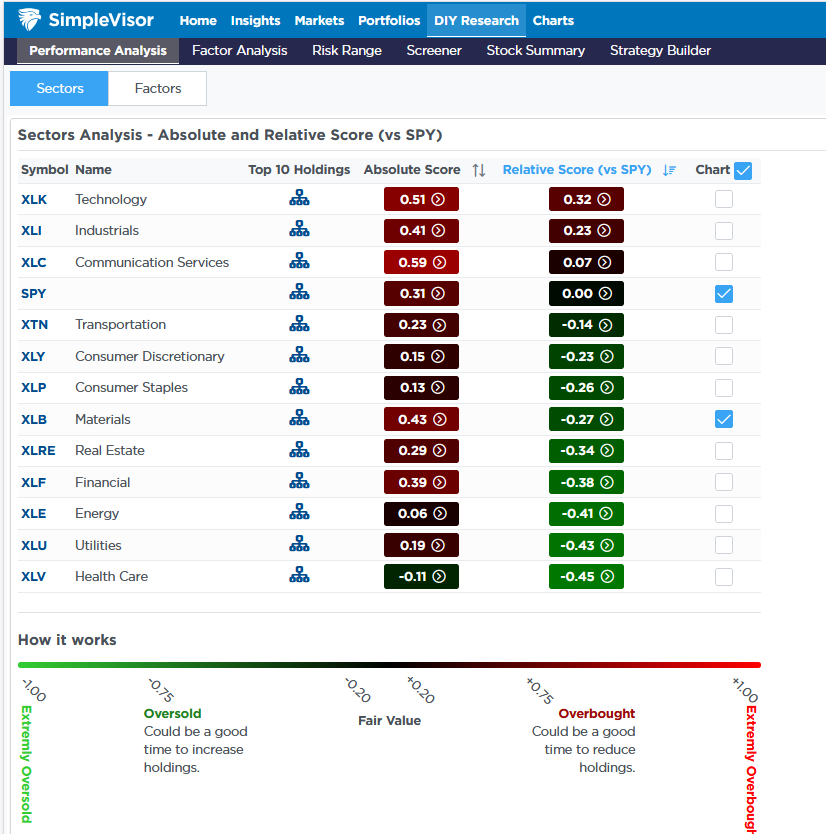

2024年市况与现在的相若之处近期市场的升势与我们在2024年大部分时间所观察到的情况有几分相似。具体而言,在「七大科技巨头」的带动下,科技和通讯板块正引领大市向上。与此同时,一些较为保守的板块,如医疗保健、公用事业、能源、金融和房地产则表现落后。

这种走势其实在预料之中,因为当市场回调时,防守性板块的表现普遍优于大市。如果升势持续并创出新高,预计大市值股票可能会继续跑赢大市。因此,下图分析或可让我们窥见未来走势。此外,许多大市值股票正大举投资AI及其基建设施。

选股太累,AI效劳,过往回报远超大市!点击这里,了解更多,还有优惠领取。

已是InvestingPro会员?点击此处查看6月AI精选股。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。